Không thể hiển thị vì bình luận của bạn sử dụng ngôn từ không phù hợp.

Bạn chưa có tài khoản? Đăng ký

https://caready.vn/tu-van-mua-xe/cach-tinh-phi-bao-hiem-vat-chat-o-to.html

Trong quá trình sử dụng xe, khó tránh khỏi những tình huống đáng tiếc hay những sự cố bất ngờ. Vậy nên, để giảm thiểu tối đa thiệt hại về tài chính, bạn có thể mua các bảo hiểm cho xế hộp của mình, đặc biệt là bảo hiểm vật chất xe ô tô. Bài viết dưới đây, Caready sẽ giúp bạn chọn mua bảo hiểm vật chất tiết kiệm chi phí.

Nhìn chung, bảo hiểm vật chất xe ô tô là gói bảo hiểm không bắt buộc nhưng lại vô cùng hữu dụng khi chủ xe phải chịu chi phí sửa chữa xe sau các va chạm hoặc hỏng hóc do trộm cắp gây ra.

Thật ra, bảo hiểm thân vỏ cũng là một loại hình của bảo hiểm vật chất. Tuy nhiên, 2 loại bảo hiểm này cũng có nhiều sự khác biệt trong điều khoản cũng như giá thành, vậy nên bạn nên hiểu rõ bản chất trước khi quyết định sử dụng:

So sánh bảo hiểm vật chất xe ô tô và bảo hiểm thân vỏ

Bạn có thể áp dụng công thức sau để tính phí bảo hiểm vật chất xe ô tô:

Công thức tính phí bảo hiểm vật chất xe ô tô

Ta cần làm rõ các định nghĩa sau:

|

Thời gian sử dụng xe |

Tỷ lệ tối thiểu chất lượng |

|

Xe mới mua |

100% |

|

Xe sử dụng 1 - 3 năm |

85% |

|

Xe sử dụng 3 - 6 năm |

70% |

|

Xe sử dụng 6 - 10 năm |

55% |

|

Xe sử dụng trên 10 năm |

40% |

|

Bảo hiểm vật chất chi trả |

Bảo hiểm vật chất không chi trả |

|

|

Nếu bạn mua thêm gói bảo hiểm mất cắp bộ phận/ phụ tùng thì công ty bảo hiểm sẽ chi trả/ bồi thường trong trường hợp xe bị mất cắp phụ tùng.

Theo Caready, với những dòng xe giá rẻ, bạn không nhất thiết phải mua bảo hiểm mất cắp bộ phận/ phụ tùng vì giá thay thế, sửa chữa không quá đắt. Ngược lại, với những dòng xe sang trọng, tốn nhiều chi phí thay mới thì chủ xe nên cân nhắc mua bảo hiểm này.

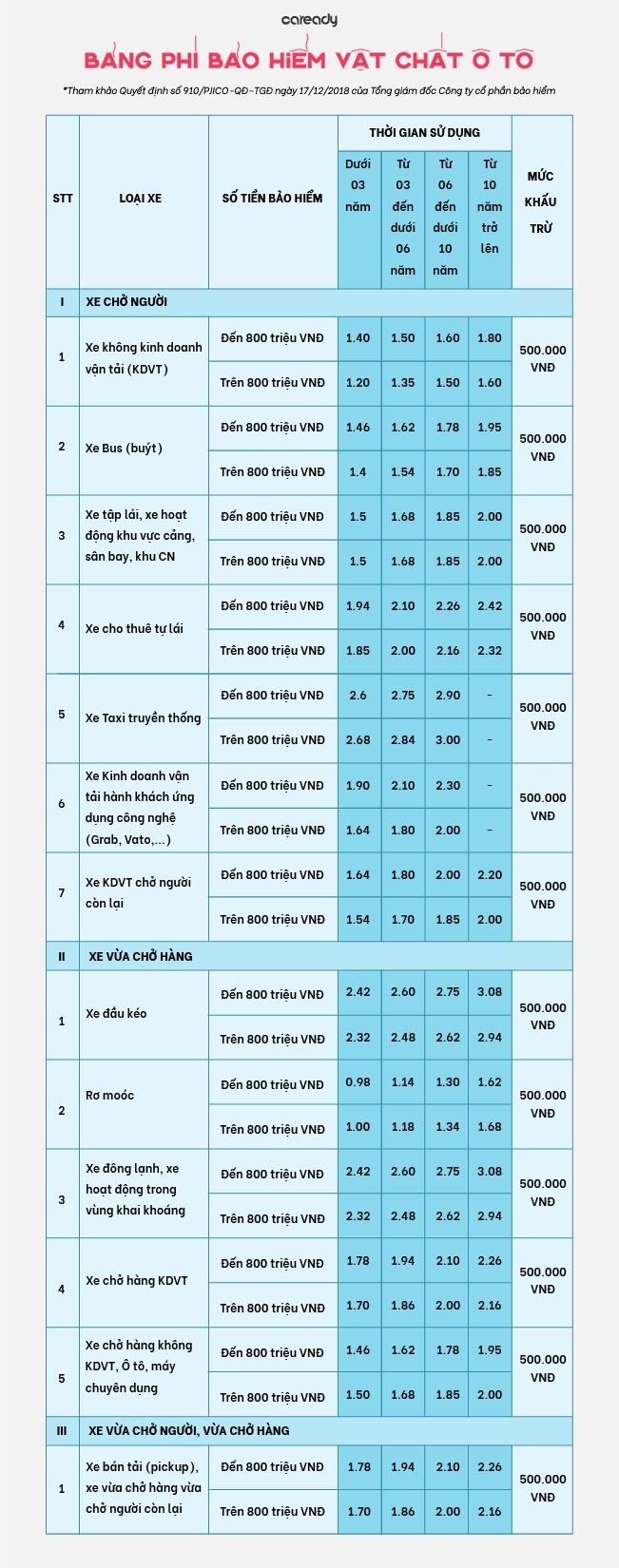

Dựa trên Quyết định số 910/PJICO-QĐ-TGĐ ngày 17/12/2018 của Tổng giám đốc Công ty cổ phần bảo hiểm Petrolimex

Biểu phí bảo hiểm vật chất xe ô tô

Mức miễn thường là số tiền mà tổn thất mà người mua không được bồi thường. Nói một cách khác, mức miễn thường chính là sự chia sẻ trách nhiệm giữa công ty bảo hiểm và người được bảo hiểm.

Có 2 loại mức miễn thường:

Mức miễn thường có khấu trừ là số tiền của khiếu nại không được bảo hiểm trong đơn bảo hiểm.

Ví dụ: Nếu khách hàng mua bảo hiểm ô tô với mức miễn thường có khấu trừ 1.000.000 đồng.

Với mức miễn thường này, công ty bảo hiểm sẽ chịu toàn bộ trách nhiệm bồi thường khi số tiền đó cao hơn mức miễn thường.

Ví dụ: Nếu khách hàng mua bảo hiểm ô tô với mức miễn thường có khấu trừ 1.000.000 đồng.

Hiện tại, ở Việt Nam, mức miễn thường rơi vào khoảng 200.000 đồng. Tùy công ty bảo hiểm sẽ cho bạn nâng mức miễn thường lên. Nếu bạn tăng lên 1.000.000 VND, bạn có thể tiết kiệm phí được 20-30% khi có sự cố xảy ra vì mức miễn thường càng cao thì tỉ lệ phí bảo hiểm càng thấp

Các công ty bảo hiểm sẽ cho bạn mức chiết khấu/ giảm giá nhất định nếu bạn mua bảo hiểm hộ gia đình, bảo hiểm chăm sóc y tế và bảo hiểm xe tại cùng một công ty hoặc mua bảo hiểm cho thời hạn dài (nhiều hơn là 1 năm).

Chính vì thế, bạn nên tập hợp theo nhóm (bạn bè, đồng nghiệp,...) để mua bảo hiểm vật chất xe ô tô với mức chiết khấu hời hơn. Trường hợp khác, bạn có thể xem xét đến việc mua qua các đơn vị trung gian bởi họ sẽ tập hợp nhiều khách hàng để mua bảo hiểm với mức giá cạnh tranh. Tuy nhiên, bạn cũng nên cẩn thận, đọc kỹ các điều khoản trước khi ký kết để tránh “tiền mất, tật mang” nhé!

Trên đây là những thông tin về biểu phí bảo hiểm vật chất xe ô tô và cách tính phí bảo hiểm vật chất xe ô tô mà Caready gửi đến bạn. Hy vọng những thông tin trên đã giúp bạn tự tin hơn khi chọn mua gói sản phẩm, dịch vụ cho mình. Nếu có bất kỳ thắc mắc nào trong quá trình tìm mua xe ô tô, đừng ngần ngại liên hệ Caready để được tư vấn nhanh chóng nhé!

Tầng 4, Tòa Nhà Charmington La Pointe, 181 Cao Thắng, Phường 12, Quận 10, Thành phố Hồ Chí Minh, Việt Nam

Bình luận